记者|赵阳戈

在《关于深化科创板改革服务科技创新和新质生产力发展的八条措施》的指引下,监管层完善多项未盈利企业IPO的制度后,科创板迎来2025年首家亏损企业北京昂瑞微电子技术股份有限公司(以下简称昂瑞微)的IPO。

昂瑞微由中信建投保荐,计划融资额20.67亿元。

界面新闻注意到,昂瑞微近年来业务增长迅速,2022年至2024年营收复合增长率达50.88%,但截至目前持续亏损,近3年总亏损额超8亿元。对此,公司并未编制盈利预测报告,何时盈利仍是未知之数。

此外,业务膨胀之下,昂瑞微的采购额、研发投入、库存、应收账款等科目都在挤占流动资金,使致公司经营活动现金流量净额始终为负,存在资金短缺的风险。在IPO前夕,公司降低了研发费用率、放松了存货跌价计提的严谨性,也是耐人寻味。

3年亏8亿元,并未编制盈利预测报告

根据说明书,昂瑞微是专注于射频、模拟领域的集成电路设计企业,主要从事射频前端芯片、射频SoC芯片及其他模拟芯片研发、设计和销售。其中,射频前端芯片收入占比85%,射频SoC芯片占了14%。公司客户资源包括荣耀、三星、vivo、小米、OPPO、联想(moto)、传音、阿里、小米等。

财务数据显示,昂瑞微业务规模增长很快,2022年至2024年的营业收入分别为9.23亿元、16.95亿元、21.01亿元,年复合增长率达到50.88%;净利润分别为-2.9亿元、-4.5亿元、-6470.92万元;扣非净利润则分别为-4.7亿元、-3.01亿元、-1.1亿元,3年累亏超8亿元,截至2024年末的累计未弥补亏损为12.39亿元。

看起来虽逐年减亏,但昂瑞微并未编制盈利预测报告。

考虑到现状,昂瑞微选择了第一套上市标准,即:

- (一)预计市值不低于人民币100亿元;

- (二)预计市值不低于人民币50亿元,且最近一年营业收入不低于人民币5亿元。

研发费用率、存货跌价准备计提比例下降

业务的快速增长,给昂瑞微带来了资金的压力。

2022年至2024年,昂瑞微经营活动现金流量净额分别为-3945.59万元、-6709.07万元和-18672.06万元。昂瑞微称,经营活动现金流量净额为负,主要原因为随着销售规模逐步扩大,公司大幅增加原材料采购和研发投入。

2022年至2024年,昂瑞微主要原材料及服务采购金额分别为7.81亿元、15.15亿元、20.49亿元,确实增长很快,与营收匹配。

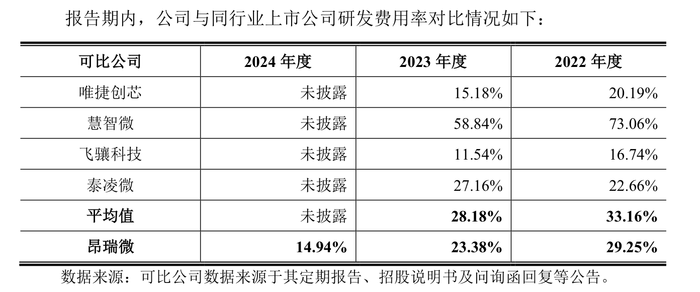

研发投入方面,公司2024年研发人员212人,平均薪酬71.26万元。2022年至2024年昂瑞微的研发费用分别为2.7亿元、3.96亿元、3.14亿元,占营业收入比例分别为29.25%、23.38%、14.94%,出现连续下降。

和同行业公司相比,2022年、2023年昂瑞微的研发费用率均低于行业平均值33.16%和28.18%。2024年研发费用率出现再降,公司能否在技术上维持优势?

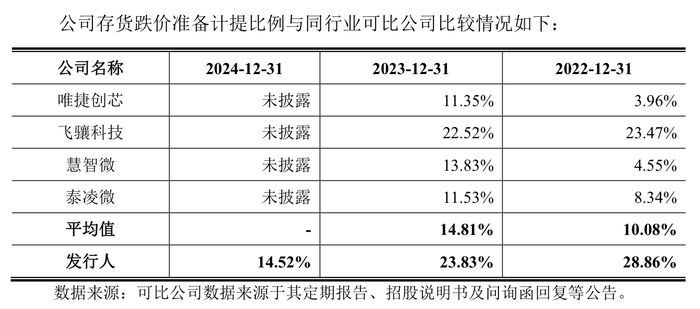

此外,昂瑞微2022年至2024年的存货余额分别为64541.77万元、69186.34万元、92017.99万元,增长也很快,公司计提的存货跌价准备分别为18624万元、16489.06万元和13363.60万元。

需要留意的是,昂瑞微在提升存货的同时跌价准备计提金额却是减少的。从比例看,2022年和2023年公司存货跌价计提比例还分别为28.86%和23.83%,2024年则锐减至14.52%。

按照昂瑞微的说法,公司前期采取较为谨慎的存货跌价准备计提政策,计提比例高于行业平均。为何2024年大幅下降,放松谨慎,昂瑞微偏离行业的存货跌价准备计提值得关注。

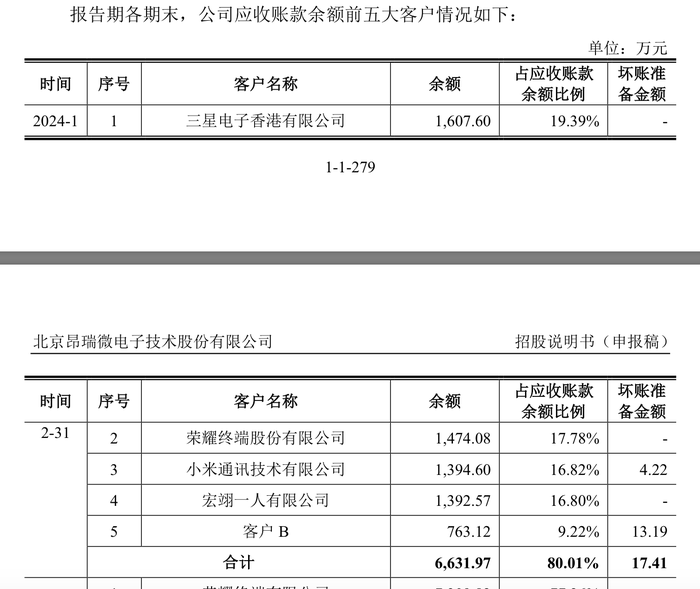

昂瑞微的应收账款也有一定规模,但在营收增长的2024年,这一数据却出现了下滑。2022年至2024年,公司应收帐款分别为5129.53万元、9461.77万元和8289.43万元。界面新闻注意到,应收账款余额前五大客户的合计余额,占到了应收账款额的八成,客户有三星电子香港、荣耀终端、小米通讯技术等。

同时昂瑞微的政府补助金却在减少,2022年至2024年分别为17993.97万元、3868.23万元和3751.56万元。截至2024年年末,昂瑞微的货币资金为3.71亿元,公司累计未弥补亏损为12.39亿元。

存货和应收帐款较高挤占着昂瑞微的流动资金,也考验着公司的管理水平。昂瑞微也表示,如果公司现有融资渠道无法满足经营所需,公司将面临资金短缺的风险。

此番昂瑞微的计划募资额为20.67亿元,相当于公司一年营收额。

市占率低,行业规模增速下降

细看昂瑞微所处行业,公司要实现盈利仍不轻松。

其一,行业竞争在加剧。

就昂瑞微主打的射频前端芯片而言,一方面,国外射频芯片龙头企业Skyworks、Qorvo、Murata等起步早,凭借多年的研发投入及大规模的资本性支出,拥有对供应链较强控制能力,占据了我国高附加值射频前端市场。另一方面,受益于产业政策及下游终端领域国产趋势的推动,国内射频前端行业也在快速发展,国内厂商之间抢夺市场份额的竞争较为激烈。

昂瑞微2024年境内、境外收入占比分别为58.21%和41.79%,都面临着激烈的市场竞争。

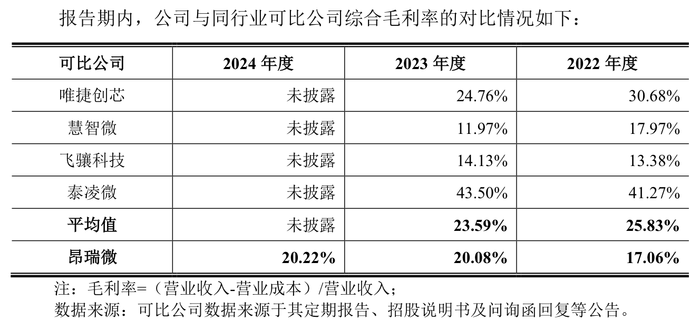

全球来看,射频芯片前五巨头(博通、高通、思佳讯、科沃、村田)占了80%的市场,剩下厂家合计占20%。国内所有厂商以金额计,市占率合计不足15%,尤其高端产品市占率不足5%。昂瑞微的可比公司有唯捷创芯(688153.SH)、慧智微(688512.SH)、泰凌微(688591.SH)等。根据营收对比,昂瑞微称自己收入排名国内射频前端厂商第三,大概市占率1.22%。

其二,行业规模增速在下降。

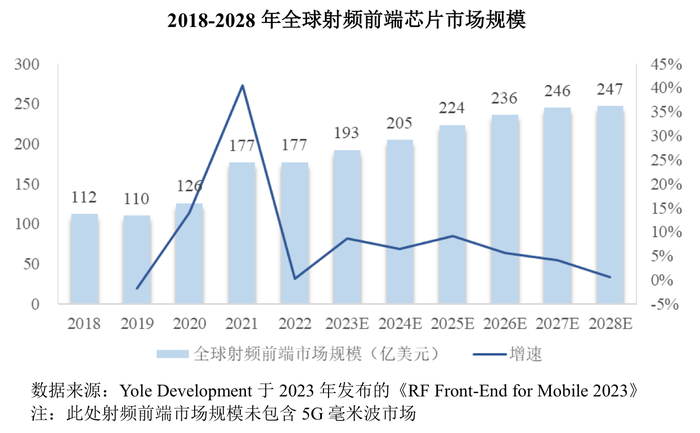

根据Yole数据,全球射频前端市场规模从2018年的112亿美元增长到2022年的177亿美元,年均复合增长为12.1%。Yole预测,到2028年,全球射频前端市场规模将进一步增长到247亿美元,但预计 2022年至2028年年均复合增长率为5.7%,增速大幅下滑。

国内市场,根据华经产业研究院数据,2023年,中国射频前端芯片市场规模约为1006亿元。招股说明书中给出的行业规模增速同样在2022年拐头走低。

为何昂瑞微2022年至2024年的营收复合增长率超50%,远高于行业增速?公司表示是受益于5G高端模组产品实现突破等,公司拥有5G终端产品的全套解决方案。但是,在研发费用率大幅降低情况下,公司的产品竞争力是否能持续呢?

有话要说...