2024楼市加速去库存,哪些城市的库存下降显著?

- 职场

- 2025-01-07 17:54:03

- 16

2024年是房地产行业的政策“大年”,销售端放松行政限制、供给端缩减土地规模、“国家队”下场收购存量资源......多重政策均指向一个目标:助力楼市“去库存”。

那么这一年来,楼市“去库存”是否有明显成效?行业机构克而瑞最新报告显示,从2024年狭义库存规模变动情况来看,绝大多数的样本城市,狭义库存规模均有所下降。

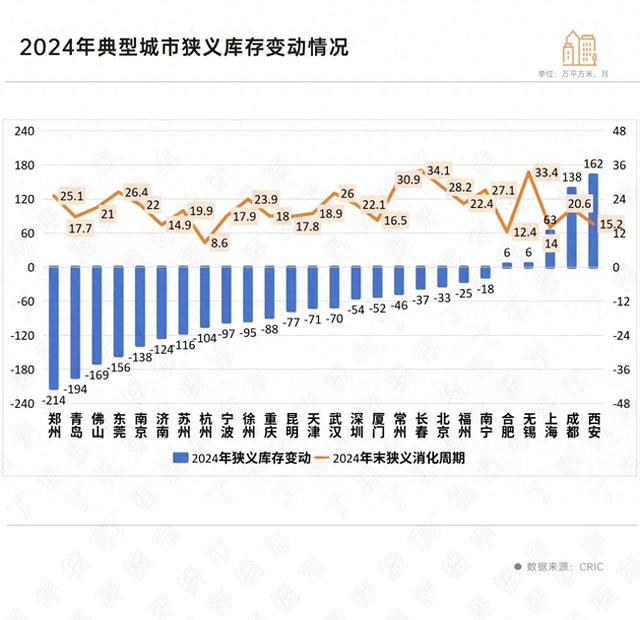

郑州、青岛、佛山、东莞、南京这五大城市,去年狭义库存压降规模居前,相关指标均减少130万平方米以上,从变化幅度看,东莞狭义库存更是同比下降25%,规模显著下降。

“得益于年内中央稳市场举措的出台,以及各地主管部门的积极落地执行,2024年典型城市库存指标明显减轻,交出了理想的去库存‘成绩单’。”行业机构克而瑞表示。

这些城市狭义库存下降

我国房地产行业已进入新一轮“去库存”周期。

去年4月召开的中共中央政治局会议,提出“房地产市场供求关系新变化”这一表述,点明了我国房地产行业已进入供求新阶段。行业新阶段,市场整体处于“供过于求”的状态,宏观政策也是基于这点,从消化存量、优化增量两个大方向,助力行业修复。

过去一年,房地产行业的一系列政策,基本都是基于楼市“去库存”目标展开。中央层面调整住房信贷政策、税收政策,各地地方政府也“因城施策”,不断优化调控措施。目前,在限购方面,全国基本迈入不限购时代,限售限价等其他政策也出现大面积松动。

那么目前,我国主要城市的库存压力如何?是否有一定程度的优化?

近日,克而瑞发布的研报显示,得益于年内中央稳市场举措的出台,以及各地主管部门的积极落地执行,2024年典型城市库存指标明显减轻,交出了理想的去库存“成绩单”。

从狭义库存规模变动情况来看,去年绝大多数样本城市狭义库存规模下降。其中,郑州、青岛、佛山、东莞、南京位列前五,2024年末狭义库存均减少130万平方米以上;从变化幅度来看,东莞狭义库存更是同比下降25%,库存规模显著下降。

业内所称狭义库存量,主要指已批准预售的商品住宅中、尚未销售的建筑面积,主要用来衡量中短期变化。此外,还有另一指标广义库存量,后者统计范围更广,指可销售房屋量和涉宅用地施工量之和,包括已拿地未动工项目和已动工未拿销证的项目。

从更即时的狭义库存指标看,郑州库存压降规模最明显,去年狭义库存降低214万平方米;青岛其次,去年狭义库存压降194万平方米;佛山、东莞、南京、济南、苏州、杭州去年狭义库存均降低超百万平方米,佛山、东莞压降量分别为169万、156万平方米。

此外,宁波、徐州、重庆、天津、武汉、深圳、厦门、常州、长春、北京、福州、南宁等城市,虽然狭义库存规模压降在百万平方米以下,但同样属于下降趋势。少数狭义库存上升的城市如西安、成都、上海,则均属于新房市场较为活跃的城市。

“狭义库存下降,说明地方已能先一步控制好新增供应的节奏,并通过保障房收储、收购闲置项目等方式进一步促进库存指标下降,去库存、降风险进程正在快速推进。”克而瑞称。

值得注意的是,部分城市狭义库存下降,不能说明去库存压力完全缓解。从去化周期指标看,据克而瑞测算,四季度百城的去化周期,整体由增转降,11月末百城去化周期为26.7个月,环比下降2%,但从同比来看为上涨26%。

分城市来看,一线城市仅上海库存仍处低位,去化周期仅14个月;北京、广州、深圳11月末去化周期均在20个月以上。不过,受930新政利好效应影响,一线城市楼市表现较好,比如深圳当前的去化周期较去年同期稳中有降,降幅达19%。

二线城市中,杭州消化周期不足10个月,近乎没有短期去化风险;仅哈尔滨、大连、呼和浩特、沈阳等消化周期超过36个月。相较而言,三四线城市整体库存问题更需重视,半数城市库存消化周期超过36个月,即便打折促销也难拉动销量。

国家统计局数据也显示,截至11月末,全国商品房待售面积73286万平方米,同比增长12.1%。其中,住宅待售面积增长18.4%。这显示出,虽然四季度以来楼市表现向好,部分城市消化了不少存量,但整体而言,当前楼市的“去库存”进程仍然需要时间。

土地供应缩量助力去库存

当前房地产“去库存”仍在路上,但部分城市已现积极成效,背后很重要的原因,一是房企新盘供应大幅减少、二是土地市场整体缩量,叠加存量项目加速去化,共同助推了去库存进程。

从新房供应情况看,克而瑞表示,去年有九成样本城市供小于求,其中有14城供求差值超过100万平方米。进一步结合供求比指标,青岛、长春、重庆供求比均不到0.6,推盘节奏大幅放慢,存量项目成为了新房成交的绝对主力,城市库存压力快速减轻。

以青岛为例,去年青岛胶州老城板块新房成交2309套,全市第二,但新增供应仅1401套,仅为成交量的58%,叠加保障房收储等去库存措施推进,2024年末新房库存同比减少18%。

合理控制土地供应,也是助力房地产回到“供求平衡”的重要措施。

据克而瑞统计,2024年土地成交规模下滑,截至2024年12月20日,全国300城土地成交建筑面积10.3亿平方米、同比下滑17%。从城市视角来看,土地成交规模小于商品房成交规模,已经成为2024年的新常态,行业也由此正式迈入了去库存新周期。

将时间轴拉长来看,近年来土地市场的交易规模持续收缩,收缩速度明显快于商品房市场,全国土地供求规模连年大幅下降。克而瑞称,与2020年高点相比,近四年以来土地年成交量已经下跌超过六成,2024年的土地成交量已然和商品房年成交量相近。

不少城市都在去年明显缩减了土地供应规模,深圳、重庆、东莞等七城,去年宅地成交建面不到新房成交规模的一半,相当于长期去化周期降低6个月以上,极大减轻了库存风险。

再看曾经的新房成交“大城”重庆,土地供应也明显缩量,2024年重庆市区仅成交20宗宅地,合计成交建面135万平方米,仅为新房交易量的四分之一,推动广义消化周期下降9个月。

“土地成交‘大市’消失,一方面与新房成交规模的下降同步,另一方面也体现了地方主管部门积极调整供地节奏,削减供地规模以促进市场供求恢复。”克而瑞表示。

目前,经过去年的政策转向、多重助力,房地产去库存正在迈上正轨。不过,面对大量的商品房待售规模、以及潜在的广义库存,房地产去库存政策仍需持续发力。

克而瑞表示,鉴于行业库存仍在高位、新房销售规模较高点下降四成,在较长时间内,去库存仍将是行业将要面临的主要挑战,未来土地成交规模仍需保持与新房成交规模相适的低位。

能否有效处理去库存问题,也是房地产能否“止跌回稳”的重中之重。

财信研究院表示,高库存意味着供给充足,供给和需求处于“供强需弱”状态,购房需求的释放有待价格回归正常,这一过程就是去库存。在这一过程中,如果有力度较大的支持性政策出台,那么去库存进程会加速,缩短去库存时间,并助力缩减价格的调整幅度。

克而瑞表示,展望2025年,基于此前中央经济工作会议的定调,政策将在实质上加快行业去库存步伐,并减轻投资端的资金压力。另一方面,去年四季度以来新房市场销售转好,随着需求端预期不断改善,也有望推动2025年行业投资端信心回升。

“去库存是未来一段时间的主要任务,提量、降本、增收都是消化库存的有效手段,除此之外,收储存量土地和商品房的政策措施,也应真金白银地落实到位。”财信研究院称。

(本文来自第一财经)

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-19

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-1649图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...