聚酯板块集体走强 “修复”行情来了?

- 创业

- 2025-01-10 08:53:07

- 14

期货日报

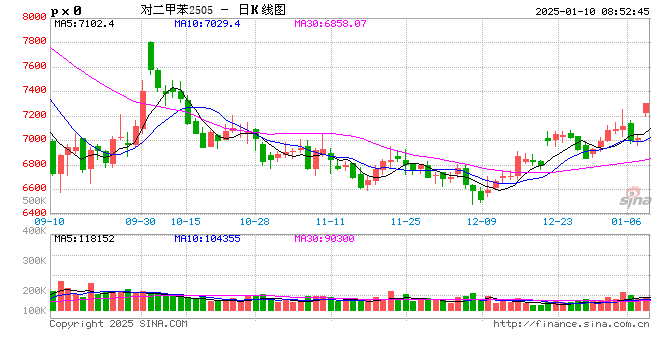

周四,在国际油价上涨乏力的情况下,聚酯板块大涨,部分品种涨超3%。其中,PX期货涨幅最大,上涨258元/吨;其次是PTA期货,上涨164元/吨;瓶片期货和短纤期货跟涨。

在中国石油华南化工销售公司销售经理尚玉刚看来,PX和PTA期货上涨其实在市场预期之中,一方面,从供需层面来看,自去年12月份以来,华南区域各家PX企业为了应对年约谈判,已将PX库存降至极低的水平,PTA工厂生产负荷却没有大的变化,甚至部分龙头工厂生产负荷提升,导致PTA工厂的原料库存也开始去化,PX供需紧张;另一方面,从效益上来看,由于PX加工效益较差,12月部分PX工厂在完成全年加工任务的情况下选择主动降低负荷。1月份后PXN最低价格降到不足170美元/吨,海外工厂及国内部分大工厂均有主动降负的情况,叠加即将到来的检修季,使得PX供应紧缺预期不断上涨,最终推动PX 、PTA期货价格大幅走高。

采访中,期货日报记者了解到,聚酯产业链此次上涨主要是对聚酯链低估值的修复,一方面,聚酯产业链估值偏低,且近期油价走势偏强,聚酯板块价格低位支撑偏强;另一方面,因国内及韩国部分PX装置降负消息集中出现,市场对后市有更多PX装置降负的预期有所提升。

物产中大期货化工油品组组长谢雯表示,昨日聚酯板块跟随PX放量上涨,主要原因是多套PX装置意料外检修。在她看来,2025年PX和PTA的新增投产量出现错配,PTA产能增速高于PX,低估值背景下,一季度PX意料外检修行情可能会给聚酯板块带来为数不多的利多因素。

据了解,周三,国内和韩国均有PX装置公布降负计划。其中,广东石化260万吨PX装置计划1月11日—18日停车检修;东营威联200万吨PX工厂近期负荷下降,降幅在10%左右。另外,韩国一工厂有40万吨的PX装置计划周四停车检修,具体重启时间未定。

在恒逸国贸研究总监王广前看来,去年四季度以来,市场一致看空原油,PTA也成为集中度较高的空配品种之一。但实际情况是,原油价格低位震荡后有企稳反弹迹象,PTA下游也在原料价格和估值历史低位的情况下出现大量季节性订单需求,外加上游PX和PTA工厂减产,PTA价格表现或异常坚挺。

此外,受2024年现货较多且大幅贴水的影响,2025年各家PX年约比例签约较高,导致PX现货流通变少,叠加目前的供需市场情绪,PX和PTA价格开始走高。

“整体上来看,聚酯板块当前仍处于低估值和弱现实的格局。”广发期货能化首席分析师张晓珍表示,当前PXN和MX、PX和MX价差均处于偏低水平。

谢雯表示,原油价格近期偏强,聚酯产业链的估值处于偏低位置,此次上涨主要是市场修复聚酯链的低估值。

“PX连续两年没有新增产能,存量装置开工率较高,后续新增供应量较为有限。”王广前表示,在极低利润的背景下,供应端存在收缩预期,而下游聚酯及织造的产业链条长、需求弹性大,到二季度传统检修季和下游聚酯需求旺季时将存在一定的供需改善预期。

尚玉刚则认为PX走势还需看终端需求和市场变化,特别是聚酯的出口情况。

也有业内人士表示,聚酯板块上涨的持续性有待观察。

“尽管中国和韩国部分PX装置检修或降负,但整体幅度不大,1—2月亚洲及国内PX负荷仍偏高,且随着PTA加工费的压缩,PTA装置检修也在增加,PX供需偏弱。”张晓珍表示,春节前后下游聚酯及终端负荷也要出现季节性下降,PX和PTA整体仍存累库预期,上行驱动或较为有限。

同样,谢雯也认为,PX端降负带来的涨势难持续。PTA方面,存量库存较高,短期难以消化,加之2025年PTA有较高的投产预期,价格上行阻力较大。从成本端来看,原油端后续累库概率较大,成本端为聚酯产业链提供的驱动也有限。

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-19

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-1649图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...