继递表港交所后百利天恒再抛39亿定增计划 BD已被充分定价未来如何续写资本故事?

- 创业

- 2025-03-12 16:24:05

- 5

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:天利

近期,百利天恒资本动作频现。2024年7月,百利天恒向港交所递交招股书。在港股上市尚未完成的情况下,公司又于今年3月9日抛出定增计划,拟向不超过三十五名(含)特定投资者,发行股票数量不超过2005万股(含本数),募集资金不超过39亿元。

百利天恒于2023年初成功登陆科创板,募资总额9.9亿元。距离首次上市不足三年,公司两度启动再融资计划,其底气在于核心产品BL-B01D1的商业化价值已得到初步论证,2023年年底,百利天恒与百时美施贵宝就其在研双抗ADC药物BL-B01D1达成首付款8亿美元,高达84亿美元的重磅合作。

凭借该项BD的首付款收入,公司2024年前三季度成功扭亏为盈,账面资金也显著增长,截至2024年9月末,公司货币资金余额达49.76亿元,按照2023年全年研发费用(7.46亿元)及年度亏损额(-7.8亿元)计算,公司短期之内将不会面临资金压力。那么,为何公司仍不断抛出再融资计划?

双抗ADC全球研发费用需共同承担 研发费用逐年大幅增长

2023年12月12日,百利天恒发布公告称全资子公司SystImmune和百时美施贵宝(BMS)日前宣布就SystImmune的BL-B01D1达成独家许可与合作协议。合作协议生效后,BMS将向SystImmune支付8亿美元的首付款,达成开发、注册和销售里程碑后,SystImmune将获得最高可达71亿美元的额外付款,潜在总交易额最高可达84亿美元。

但需要关注的是,SystImmune与BMS将分担BL-B01D1全球开发费用,以及在美国市场的利润和亏损。而海外临床试验成本远高于国内,通常为国内的3倍以上,因此公司未来几年研发费用将显著增长。

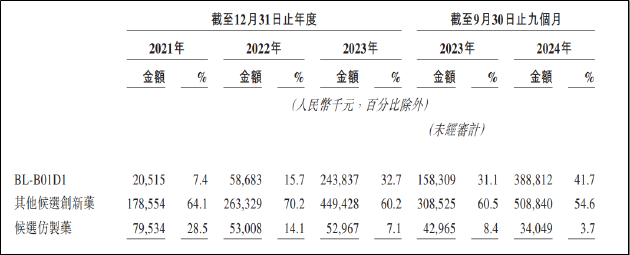

2021年-2023年以及2024年前三季度,百利天恒研发费用分别为2.79亿元、3.75亿元、7.46亿元和9.32亿元,同比增长率分别为42.36%、34.61%、98.98%和82.76%,近两报告期内增长显著提速。其中,据港交所招股书显示,BL-B01D1研发费用占公司总研发费用的比例由2021年的7.4%一路升至2024年前三季度41.7%,2024年前三季度投入金额已接近4亿元。

目前,BL-B01D1正在开展约30项临床研究,其中包括7个单药用于癌症后线治疗的III期临床试验、8个与PD-(L)1联用的用于一线治疗的II期试验、2个与TKI联用的用于肺癌一线治疗的II期试验。

在新药研发全流程中,临床试验阶段是研发费用支出的大头,且随着临床进度的推进研发费用逐步增多,尤以三期临床耗资最为巨大。可以预见的是,随着BL-B01D1各适应症临床进度的推进,公司研发费用支出仍将持续走高。

商业化隐忧浮现 估值高位“未雨绸缪”增加资金储备

除了BL-B01D1之外,百利天恒另有多款在研管线同步推进临床进度。2024年半年报显示,公司共计有覆盖多个适应症的13款在研药物处于临床阶段,包括BL-B01D1所使用的抗体药物SI-B001(EGFR×HER3双特异性抗体)、HER2单抗ADC BL-M07D1等。

在布局创新药之前,百利天恒主营业务为仿制药和中成药。数十年来,公司已建立了包括19种仿制药、三种中成药产品及20多种开发中 在研仿制药在内的上市产品组合。但由于主要上市产品被纳入国家或省级带量采购计划等原因,相关业务收入、盈利能力均持续下滑。

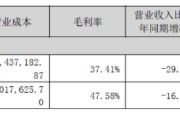

2021年、2023年以及2024年前三季度,公司来自仿制药及中成药销售的收入分别为7.95亿元、7.02亿元、5.6亿元及3.27亿元,业务毛利额分别为5.82亿元、4.55亿元、3.07亿元和1.36亿元,营收、毛利均逐年大幅走低,由仿转创,仿制药业务盈利输血研发的恒瑞模式或已难以走通。

同时,BL-B01D1的未来商业化前景仍面临不确定性。BL-B01D1能够打动BMS的原因一方面在于其为全球同类首个靶向EGFR和HER3的双抗ADC药物,另一方面则在于其在临床上具有优于ADC赛道的划时代药物——第一三共和阿斯利康联合开发的DS-8201(德曲妥珠单抗)、成为同类最优候选药物的潜力。

然而,从安全性角度看,BL-B01D1的不良事件发生率或高于同类药物。浦银国际研报显示,BL-B01D1大于等于3级不良反应发生率显著高于可比竞品恒瑞医药的SHR-A2009以及DS-8201。

此外,宜联生物HER3单靶点ADC药物YL202于2024年8月因安全性问题(三位患者因药物副作用死亡)被FDA叫停临床。这也引发市场对于HER3靶点ADC药物的担忧,结合HER3靶点被发现超过30年,却至今未有成药的现状来看,投资者的担忧或并非无的放矢。

而另外两款核心产品SI-B001 与SI-B003虽然已推进至临床3期,但同类强力竞品繁多,市场竞争激烈,或难以为公司带来超额收益。在此背景下,百利天恒势必要提前储备资金,以应对未来面对的种种不确定性。

从估值角度看,受益于海外BD的成功,百利天恒股价自上市一来一路高歌猛进,截至3月12日收盘公司总市值达844亿元,而公司上市时市值仅135亿元,不到三年增超700亿元。由此可见,市场已经按照84亿美元的潜在总交易额对公司定价。

在利好尚未兑现或证伪的当下,无疑是公司进行融资的最好时刻,这也或是公司手握50亿现金仍接连抛出再融资方案的原因之一。需要思考的是,在海外BD预期已被市场充分定价的情况下,双抗ADC之后公司将如何续写资本故事?

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-1949图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-16

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...